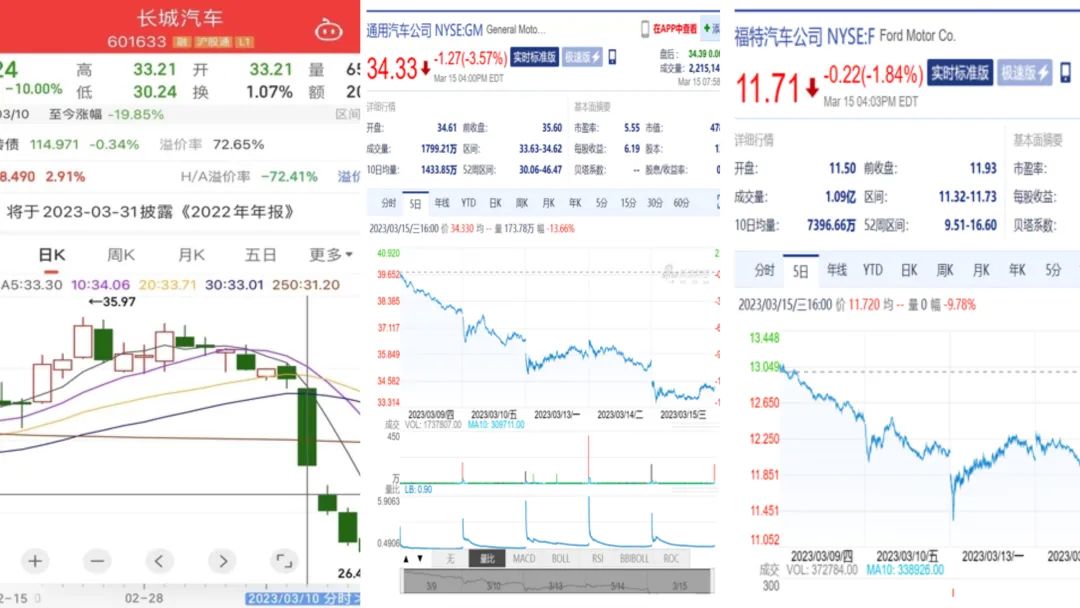

3月10日,A股汽车公司板块股价下挫,长城汽车直接跌停收盘,东风汽车、江淮汽车跌超6%,长安汽车、比亚迪跌逾5%,市场对降价后的汽车公司后市利润充满了担忧。全球资本市场的汽车公司也遭受牵连,通用、福特股价纷纷大跌。

一叶知秋,环球同此凉热。

资本市场的下跌背后是国内油车价格战的愈演愈烈,这轮价格战已经出现了“车传股”的现象,超乎了大家的预期,车厂价格大乱斗对于市场后续发展意义深远。本文将从三个维度全面解析本轮降价潮的影响和具体逻辑。

要知道在去年同期的A股反弹中,汽车板块是全市场中反弹幅度最大的板块,长安汽车从6.4元一度反弹到了21.43元。如今降价的汽车公司,股价都处在下跌趋势中,长安汽车一路阴跌,股价只有高点的一半,和去年的气势如虹形成了鲜明的对比。

天下苦合资车久矣

为降价潮欢呼雀跃者众,这背后隐含的是对合资车生态多年挤压的委屈和愤怒。

在改革开放初期,中国汽车行业处于技术一穷二白的境地,但有全球都垂涎的潜力市场。合资车厂在此背景下应运而生,“市场换技术”策略,让北汽、东风、上汽、一汽等国有厂商都进入了世界500强。

可事与愿违的是,中国汽车行业打开了市场,并没有换来核心技术。二十几年的合资历史下,中国工厂精准地习得了大部分非核心零件的技术,但变速箱和发动机等核心部件技术,依然止步不前。知乎上关于“中国汽车工业到底落后多少年?”的热帖,评论区产业人士的绝望呐喊,点赞过万。

外资牢牢把握住了核心技术,内资车厂在躺赚的温水下,创新能力十分有限。在全球汽车产业微笑曲线上,中国厂商干着最苦的活,拿着最低的利润。

这种情绪进入二十一世纪的第二个十年后,愈演愈烈,连带着吴敬琏再出来讲技术换市场都要被汽车产业骂汉奸卖国贼。

合资车企以有限的创新,拿走了产业链中的大部分利润。从合资车体系下生长起来的4S店体系,同样常年面目可憎。高毛利和高门槛,让各种豪华车品牌的4S店体系成为腐败的温床。汽车行业后市场是典型的双重代理模式,消费者的无知和4S店的贪婪,让汽修成为315的常客。

从产业人士到消费者再到媒体生态,天下苦合资车久已,面对在电动化浪潮中,国产车的强势崛起,中国汽车产业链上上下下的兴奋溢于言表。根据中国银河证券研究的统计数据,2022年10月自主品牌销量 94.96万辆,自主品牌市占率历史性的突破 50%,提升至51.5%。

这两年新能源汽车和造车新势力的快速崛起,终于让国产汽车厂商喊出了压抑已久的,“合资国产,宁有种乎”

自有品牌在新能源革命中弯道逆袭合资车的爽文大戏固然动人,但这波将合资车打的满地找牙之中,也有隐忧。合资车本身也是中国汽车工业中,至关重要的一环。

合资车没有功劳也有苦劳

纵然天下苦合资车久矣,但是这轮价格战,地方政府亲自下场补贴,很多人对此感到不解。但汽车行业的长产业链及其带来的就业和税收,天然就注定跟地方政府有着盘根错节的关系。

以本次打响油车价格战第一枪的湖北省为例,武汉“中国底特律”这个称号大家并不陌生,汽车也是湖北省第一大支柱产业。

2021年湖北汽车产业营业收入6941.77亿元,占全省规模以上工业比重14.1%。超高产值背后有着无数企业支撑,湖北全省拥有25家头部整车厂、1400多家零部件企业、1578家汽车产业规模以上企业。

如果汽车产业是湖北工业的皇冠,那么东风集团就是这个皇冠上的明珠。根据湖北省政府的最新发布,东风汽车集团是2022年湖北省企业百强名录榜首。这个榜首是碾压式,东风集团2022年营业收入达到5555.15亿元,远超第二名卓尔控股的1280.38亿元。(数据来源:中商情报网)

在政府招商中,就业是考量企业的重要指标。东风集团光员工就超过13万人,如果加上上下游配套相关企业,至少超过了200万人,对湖北省的重要性不言而喻。

在数据的呈现下,湖北对东风汽车的依赖已经跃然纸上。但全国倚重合资车的省份不只有湖北,华晨之于辽宁,一汽之于吉林,合资车在多个省份承担着经济脊梁的重任。

此外,在中国汽车产业从无到有的发展历程中,合资车厂带来的产业链价值是无法抹去的。

过去合资汽车公司建立后,第一步就是引入零部件配套并进行国产。即使许多零部件的附加值不算高,但没有零部件的汽车工业也是无土之木。在合资厂的帮助下,中国零部件国产化率逐步提高,产业链条开始形成并壮大。

合资厂在中国汽车人才的培育上也起到了不可磨灭的作用。中方人员在研发、生产和销售过程中获取了丰富的经验以及管理技术,还学习了如何进行高标准企业制度的建设,为后续国产车的发展奠定了坚实的基础。

例如上汽和通用建立的泛亚汽车技术研发中心,是国内第一家中外合资研发中心,为中国汽车培养了大量的汽车技术人才,对中国汽车行业有着深远的影响。

因此,虽然合资车近些年躺在功劳簿上赚钱,但在中国汽车发展历史中,引进外企创办合资车厂,是必然会经历的时代进程。合资车厂之于中国汽车业,没有功劳,也有苦劳。

快速巨幅降价下没有赢家

对于合资厂的降价,有人欢呼雀跃的同时就有人受伤颇深。实际上,在快速降价浪潮下,行业内没有赢家,反而会严重破坏市场的生态。

汽车的产业链条很长,终端降价意味着整条产业链都会受到巨大的影响。整个行业一荣俱荣,一损俱损。终端快速大幅的降价之下,从资本市场,再到汽车经销商和产业链上下游,汽车行业的各个环节都注定了要受损,只是受损的程度大小问题。

特斯拉降价是这轮汽车降价的多米诺骨牌的第一张牌,此后蔚来、小鹏、福特电马、比亚迪等也陆续推出降价或者是类降价措施,从1-2月销量来看新能源厂商的销量水平要显著好于传统车企。

高企的库存本来就是燃油车的命门,根据乘联会的数据显示2023年2月中国汽车经销商库存预警指数为58.1%,同比上升2.0个百分点,环比下降3.7个百分点,库存预警指数位于荣枯线之上。

人们本以为新能源车的降价只是孤例,但新能源车入侵20万左右的合资燃油车核心价位。原来稳定的燃油车价格体系加速崩塌,而与此同时,中低端电动车由于缺乏智能化的用户体验壁垒,被降价的燃油车带进了漩涡。从电车到油车,汽车行业的价格体系陷入了降价的负反馈。

负反馈的典型案例就是比亚迪的降价,在油车降价之后,比亚迪作为许多油车的竞品,迅速推出了宋PLUS车系、宋Pro-DM-i可享88元抵6888元,海豹88元抵8888元的专项限时优惠政策,跟进了价格战,采取了以价换量的策略。

而比亚迪的高端车型降价,也不可避免对20到30万元的新势力车型构成威胁。进一步加剧整体价格的下行。

在合资车降价之后,市场的价格生态加速恶化,如果油车在降价之后库存仍然无法快速下降,新能源车后续可能还会进一步内卷降价,市场会持续陷入价格下跌的负反馈螺旋中。

最后的话

任何行业的发展都需要一个良性的价格体系和稳定的价格预期,短期内汽车价格大起大落,对于整个汽车生态是没有好处的。

汽车作为中国许多家庭的第二类大件消费,相对稳定的价格才能稳定购买者的预期。去年购置税减半的政策本就透支了一部分今年的消费欲望,今年采用降价去库存的模式再来强行清仓,短期能够销量上升,但长期效果可能适得其反,反而让消费者的围观情绪更重。

最近多个品牌的门店,都观察到进店量猛增但是成交率下滑的现象。在社交媒体和车友圈里,越来越常见拿着其他品牌最新降价政策要求厂商跟进的准车主。很多坚持不降价的厂商最近也撑不住了,比如今天公布最高价值8万元限时福利的极氪001。

以汽油车国五切换国六(2019年7月)为例:2019年6月乘用车零售销量为209万台,同比增长40%,但到7到8月同比下跌17%和18%。这轮合资车降价,很可能国五切国六导致重复销量先涨后跌的覆辙。

经过疫情三年,高库存是整个行业不能承受之重了。根据2018-2019年的汽车价格战复盘,前后三轮的价格战持续时间了1年半到2年时间,大部分汽车公司报表利润腰斩。直到一两家企业出现倒闭,才是价格战结束的信号。

今年年初的降价潮或许是序曲而非终章,价格战对汽车行业的影响,才刚刚开始。短期内的负面影响已经不可避免。我们只能期待,长期来看,这是一次落后产能的出清,新的秩序会在动荡中重新确立。

以上内容转载自车云网,目的在于传播更多信息,如有侵仅请联系cs@way-s.cn删除,转载内容并不代表达示数据(www.daas-auto.com)立场。